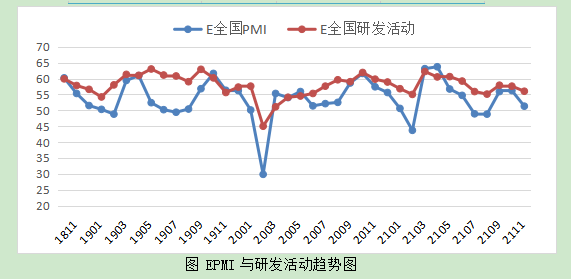

中国科学技术发展战略研究院、中采咨询联合发布的中国战略性新兴产业采购经理指数(Emerging Industries PMI)为51.3%,比上月回落4.9个百分点。

从13个分项指标来看,同上月相比,正向指标中,小幅回升的有自有库存,小幅回落的有生产量、出口订货、采购量、进口、就业、研发活动、经营预期,大幅回落的有产品订货、现有订货。反向指标供应商配送较上月上升。

中采咨询于颖认为:“11月新兴产业EPMI回落4.9个百分点至51.3%,往年均值差为-5,是19个月以来最低值,新兴产业扩张连续受阻。

正向指标共同回落,淡季特征明显。新订单回落最为明显,经济周期下行,前期供应断链亦拖累需求。生产量仅回落2.4个百分点至55.1%,主因是双控压力边际趋弱使得前期受压产能释放,现有订货也得以回落。采购量连续两月回落至52.5%,同时自有库存小幅回升1.4个百分点,达到4年平均水平,回升到常规状态。用户库存回升至49%中高位,较高库存、淡弱需求将限制后期生产。进出口指数分别回落3.7和1.3个百分点,其中,出口连续7个月位于50以下,结合新订单回落幅度可见外需边际暂时好于内需。就业微落1.3个百分点至51%,与生产相匹配。

前期大宗价格见顶趋势落实,本月购进价格如期止升回落16.3个百分点至63.3%,销售价格同向回落,企业效益难见好转;但经营预期指数维持59%高位,信心尚好。企业仍坚持投入,研发活动回落程度有限,但新品投产受限于需求而大幅回落。贷款难度环比回落2.8个百分点,融资环境宽松但贷款需求偏弱。

经济周期回落叠加多重限制,本月产能暂时恢复未来仍是淡季表现。”

中国科学技术战略发展研究院陈志认为:“本月几乎所有产业PMI开始下滑,重点产业的表现符合上月判断。疫情对于供给端的冲击拖累了新兴产业的整体表现,结构性通货膨胀的压力加大,对中下游企业的盈利影响巨大,本月所有产业除了新能源汽车之外,利润指数继续下降,而且幅度都比较大。新材料产业受抑严重,PMI本月下降到40.1%,主要指标都表现疲软,产品订货、出口订货、现有订货分别下降至29.7%、29.8%和33.1%,应收账款则提升到56.2%,利润指数为-36.5%,看来未来数月仍将持续低迷。新一代信息技术产业本月PMI继续滑落到50%以下,生产量略有回升,产品订货、现有订货分别为43.5%、46.3%,但采购与经营预期有尚在高位一定回调,下个月综合指标可望一定程度上止住颓势。上月底Facebook正式改名为Meta,也使得‘元宇宙’成为本月信息技术产业最热的话题。物理现实世界和数字虚拟世界相互映射、彼此融合,给生产生活空间带来全新的想象,但核心技术的突破和复合应用还有很多进步的空间,企业级典型示范和消费级杀手应用还比较缺乏,该细分行业的产业化规模化还有待观察。当然本月相对最唯一的旺亮产业点是新能源汽车,产销继续刷新记录。从已经公布的数据看,从细分车型来看,纯电动汽车、插电式混合动力汽车的产销在上个月均刷新记录。本月新能源汽车PMI高达65.9%,生产量、产品订货分别为73.3%和74.8%,经营预期仍然保持在69.3%的高位。技术方面,里程焦虑逐渐让位于充电难,在这种情况下,工信部近日颁布了《关于启动新能源汽车换电模式应用试点工作的通知》,决定在国内11个城市启动新能源汽车换电模式应用试点工作,这个政策信号让长期低迷的换电市场似乎看到了转机,当然这还必须在标准统一、上下游产业联合等方面取得突破性进展。”

具体观察各项指标,PMI指标为51.3%,比上月回落4.9个百分点。生产量指标为55.1%,比上月回落2.4个百分点。产品订货指标为48.3%,比上月回落12.7个百分点。进口指标为45.2%,比上月回落1.3个百分点。自有库存指标为52.5%,比上月回升1.4个百分点。就业指标为51%,比上月回落1.3个百分点。

从分行业指标看,新兴产业七个产业有4个产业PMI指标高于50,有3个产业指标低于50。PMI绝对值最高的是新能源汽车产业,本月为65.9%。

联系我们

联系我们地址:中国 北京市海淀区玉渊潭南路8号 邮编(ZIP):100038

电话(Tel):86-10-58884543 咨询:webmaster@casted.org.cn 新闻与信息:xxxz@casted.org.cn

![]() 版权所有 中国科学技术发展战略研究院 备案号/经营许可证备号:京ICP备10036465号-11

技术支持:中研网

版权所有 中国科学技术发展战略研究院 备案号/经营许可证备号:京ICP备10036465号-11

技术支持:中研网